玻璃生产行业用水现状与水质需求

玻璃生产行业用水呈现“高需求、高污染、高风险”特征,主流工艺如浮法玻璃、光伏玻璃等面临显著用水痛点。据行业数据,清洗废水含氟化物、重金属及难处理胶体(如扫光工序产生的 CeO₂ 颗粒物,粒径<1 μm,pH 呈碱性,极难沉淀),混合废水中 COD 达 1200 mg/L、SS 1500 mg/L,污染物浓度波动大,处理难度高。同时,冷却水系统存在严重浪费,如某工厂每周因反冲洗损失达 52.92 万加仑,凸显循环利用与纯水制备的紧迫性。

不同玻璃类型对水质要求差异显著,关键指标如下表所示:

| 玻璃类型 | 核心水质指标(25℃) | 典型应用场景 | 不达标后果 |

|---|---|---|---|

| 中空玻璃 | 电导率<20 μS/cm | 清洗环节 | 密封胶粘结失效,导致中空层起雾 |

| 镀膜玻璃(LOW-E) | 电阻率≥15 MΩ·cm,金属离子残留<0.1 ppb | 膜层制备前清洗 | 膜层雾化、彩虹纹,脱落风险增加 |

| 光伏玻璃 | 电导率≤1 μS/cm,pH 5.5±0.1 | 原水处理、清洗 | 影响镀膜附着力,降低透光率 |

| 电子玻璃 | 电阻率≥18.2 MΩ·cm,TOC≤5 ppb,微生物≤1 CFU/mL | 液晶基板清洗 | 杂质残留导致显示面板气泡、亮点 |

《平板玻璃工厂设计规范》明确要求:生产给水需连续供给,循环冷却水必须经软化、除盐及除氧处理,且因冷却水无污染应优先回用。水质对成品率影响显著,某镀膜企业通过升级超纯水系统(电阻率稳定≥18.2 MΩ·cm,TOC 控制在 5 ppb 以下),解决膜层脱落问题,良品率提升 14%,年减少损失超千万元。

核心痛点总结:普通自来水含钙、镁、氯等离子,仅过滤无法去除离子;井水硬度高易导致密封失效;而超纯水制备需结合反渗透(RO)、EDI 等工艺,才能满足镀膜、电子玻璃等高端产品对离子、微生物及颗粒物的严苛控制要求。

水质稳定性是生产关键,如钠离子超标 0.5 ppb 曾导致半导体玻璃整批报废,损失超 2000 万元。因此,纯水设备已成为玻璃行业实现节能减排、保障产品质量的核心基础设施。

纯水制备技术方案选型与对比

玻璃生产行业纯水制备技术选型需结合水质要求、运行成本及政策导向综合决策。不同工艺的技术特性与适用场景存在显著差异,以下从性能参数、经济性及政策适配性展开分析。

核心工艺技术对比

基于行业实践数据,三种主流纯水制备工艺的关键指标对比如下:

| 工艺类型 | 吨水电耗(度) | 年运行成本(万元) | 核心优势 | 适用场景 |

|---|---|---|---|---|

| 单级反渗透(RO) | 1.2-1.8 | 15-25 | 脱盐率98%以上,流程简单 | 普通浮法玻璃、建筑玻璃 |

| RO+EDI组合 | 2.2-3.0 | 26-40 | 连续产水,再生成本降低30% | 电子玻璃、镀膜玻璃 |

| 传统混床 | 3.8-4.5 | 45-60 | 产水电阻率达18.2 MΩ·cm | 高纯度光伏玻璃(逐步淘汰) |

RO+EDI组合工艺的性价比优势

预处理+RO+EDI组合工艺通过多级纯化实现高效脱盐与成本优化:

- 水质保障:RO系统可去除99%溶解盐及细菌、病毒等污染物,EDI进一步将产水电阻率提升至15-18 MΩ·cm,满足电子玻璃镀膜工序对TOC<5 ppb的严苛要求。

- 经济性提升:相比传统混床,RO+EDI工艺投资成本降低40%(每吨纯水投资约18万元 vs 30万元),运行成本下降30%(6.46元/吨 vs 9.22元/吨),且无需酸碱再生,化学品消耗减少94%。

- 运行稳定性:新型EDI技术(如Qua’s FEDI)可耐受进水硬度达3 ppm(传统技术仅1 ppm),减少因结垢导致的停机清洗,年水损失降至300加仑/周(传统工艺超50万加仑)。

政策导向对技术选型的影响

《节能降碳行动方案》要求2025年工业用水系统达到能效标杆水平,直接推动低能耗技术普及:

- 能耗红线倒逼升级:传统混床吨水电耗3.8-4.5度,远超EDI系统的2.2-3.0度,部分地区已将其纳入限制类工艺。

- 环保合规要求:EDI工艺无需存储酸碱再生剂,避免危废处理成本(约0.5元/吨),符合”双碳”目标下的清洁生产标准。

选型关键:电子玻璃等高端领域需优先采用RO+EDI工艺,普通玻璃可选用单级RO;2025年前完成传统混床向EDI的技术迭代,可同时满足能效标杆与成本控制需求。

实践表明,某玻璃企业采用”预处理+RO+EDI”方案后,系统连续运行周期延长至40小时/反冲洗,砂去除效率达98%,综合运营成本降低28%。这一技术路径已成为行业高质量发展的主流选择。

纯水设备系统配置与能效优化设计

纯水设备系统按“预处理-脱盐-精处理”模块化流程设计,结合抗污染膜技术与智能运维系统,实现玻璃生产高纯水制备的高效低耗。

预处理单元

核心配置包括石英砂过滤器、活性炭过滤器及5微米精密过滤器,通过集成在线监测系统与自动加药装置动态调节药剂投加量。采用新型高效流体搅拌技术,反应速度较传统气提方式提升15倍,配合波纹斜板沉淀单元(水力负荷提升40%),可减少构筑物体积20%以上,显著降低处理周期与电耗。

脱盐单元

膜组件选型采用宽流道抗污染膜元件(通量≥35 L/m²·h),可降低运行压力0.3-0.5 MPa,单级电耗减少12%-15%;一级/二级反渗透系统配置美国陶氏DOW原装RO膜片(离子截留率>96%),结合EDI装置实现产水电阻率15-17 MΩ·cm。相比传统2B3T工艺,RO+EDI组合运行成本降低30%,占地面积节省22%,且无需大量酸碱废水处理。

精处理与智能运维

后处理单元标配紫外线杀菌及0.45+0.1 μm进口PES终端滤器(细菌<0.1 cfu/ml),控制系统采用全自动微电脑控制,具备RO膜定时冲洗(30秒)、缺水报警及LED状态显示功能。物联网智能系统通过AI算法动态调整膜通量等18项参数,某龙头企业应用案例显示,系统节水率达80%,年省水费25万元,故障预警时间提前72小时。

典型工艺路线:澄清→沉降过滤→反渗透(RO)→最终抛光(EDI)→紫外线杀菌→终端过滤。关键参数:产水量12 L/h(25℃),瞬间出水量1.5 L/min(配压力桶),RO膜寿命可达5年。

能效优化方面,设备采用模块化快接设计,结合能量回收技术使单位产水能耗降至0.58 kW·h/m³,水回收率达82%(较行业平均高22个百分点),满足《2024—2025年节能降碳行动方案》中平板玻璃行业能效标杆要求。

应用案例与综合效益分析

纯水设备在玻璃生产行业的应用已形成多元化技术路径与显著效益,以下通过国内外典型案例展示其技术实践与综合价值。

国际案例:水资源循环与成本优化典范

Vitro 玻璃 Wichita Falls 工厂水回用项目

- 背景:为降低饮用水消耗,将城市北污水处理厂处理后的非饮用水引入生产系统。

- 工艺:建设 100 万加仑蓄水池,改造 rinse water 管路用于玻璃涂覆机和清洗机,替代传统饮用水源。

- 成效:年减少 5000 万加仑饮用水消耗,获 Water Environment & Reuse Foundation (WE&RF) 案例研究认可,项目总投资 190 万美元,由当地经济发展委员会部分资助。

法国玻璃企业印度古吉拉特邦工厂 EDI 系统

- 背景:为锅炉蒸汽生产配置去离子水系统,需稳定高纯水供应。

- 工艺:采用“澄清→沉降过滤→反渗透→EDI(SUEZ E-Cell MK model)”工艺,直接处理单级 RO 渗透液(硬度 3 ppm as CaCO₃)。

- 成效:

- 成本节约:省去二级 RO 系统投资,降低 CAPEX;无需化学再生,减少危险化学品处理成本;

- 水质保障:稳定产出 18 MΩ/cm 高纯水,满足锅炉用汽要求;

- 空间优化:较混合床离子交换减少 40% 厂房占用。

国内实践:节水减排与技术创新

国内企业通过本土化技术方案实现显著效益。例如某化工园区设计的 40 t/h 纯水处理项目,采用 RO 浓水回用技术,年节水量达 22 万吨,年节省电费超 25 万元,获“省级工业节水示范项目”认证。在南京苏阳光电、浙江中天玻璃等企业,其 超纯水处理设备通过膜分离技术组合,使综合能耗较传统工艺下降 40%-60%。

关键指标对比与综合效益

以 Guardian Industries 冷却用水处理案例为例,技术改造前后关键指标如下:

| 设备类型 | 反冲洗/ purge 速率 | 每周水损失 | 年总节约成本 |

|---|---|---|---|

| 传统过滤器 | 600 US GPM | 529,200 加仑 | – |

| Lakos 分离器 | 600 US GPM | 300 加仑(平均) | $14,500 |

核心价值:纯水设备通过 RO 浓水回用、EDI 无化学再生等技术,实现水资源循环利用(如 Vitro 项目年节水 5000 万加仑),符合国家“双碳”政策;同时降低能耗(如某化工项目单位能耗降低 25%)、提升水质稳定性,推动玻璃行业绿色转型。

从市场趋势看,2022 年工业纯水系统市场规模达 380 亿元,预计 2025 年将突破 550 亿元,年复合增长率 13.2%,玻璃行业作为重点应用领域,技术升级需求显著。

行业发展趋势与政策适配策略

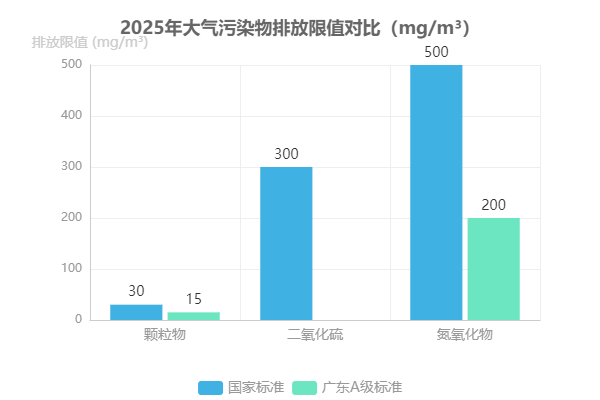

全球玻璃行业正面临严苛的环保与节水政策压力,国内《GB 26453 – 2022》(2025 版)将颗粒物、二氧化硫、氮氧化物排放限值分别收紧至 30 mg/m³、300 mg/m³、500 mg/m³,新增 VOCs 控制要求;美国 40 CFR §426 则规定工艺废水原则上禁止排放至通航水域,新建源需实现零排放。企业合规需采取“源头控制 + 过程优化”路径,如熔窑余热回收与纯水系统节能改造结合,配套分级燃烧、纯氧燃烧等低氮技术,广东省更要求绩效 A 级企业对标颗粒物≤15 mg/m³、氮氧化物≤200 mg/m³的严苛标准。

技术创新驱动超纯水设备向高端化升级,石墨烯氧化膜脱盐率超 99.9%、通量达传统 RO 膜 3 倍,正渗透技术能耗降低 60%,AI 算法可将树脂失效预测误差控制在±5%以内。这推动其在 BIPV 玻璃、车载显示玻璃等高端领域应用激增,此类产品对水质纯度要求达 18MΩ·cm 以上,而 2025 年纯水设备市场规模预计达 550 亿元。

政策 – 技术 – 市场协同策略:申报绿色制造认证以获取政策倾斜,采用物联网实时监测 RO 膜压差、pH 等参数优化水处理工艺;响应工信部节水技术征集,布局用水智能管控系统,同时通过“设备租赁 + 耗材订阅”模式拓展中小客户,提升市场渗透率。

双碳目标下,《2024 – 2025 年节能降碳行动方案》要求建材行业节能降碳改造形成 1000 万吨标准煤节能量,纯水设备作为绿色转型关键支撑,其智能化、低碳化升级将成为行业核心竞争力。

结论与实施建议

玻璃生产行业纯水设备应用需立足企业实际需求与政策导向,技术选型应差异化推进:中小企业及小规模系统(如清洗用水)优先采用模块化 RO 或 RO+EDI 工艺,其投资成本低 40%、运行成本低 30%,且模块化设计可降低采购成本 25%、节省运维费用 30%。大规模或高水质需求场景(如镀膜玻璃)需强化预处理优化(如反冲洗频率管控)与核心部件能效提升,确保水质稳定性。

关键实施路径:建立“水质-能耗-成本”联动监测机制,实时监控电导(清洗用水<20μs/cm)、电阻率(镀膜用水≥15MΩ.cm)及能耗指标;落实设备维护规范,如 RO 膜每 2 小时冲洗 30 秒、5 年更换,EDI 装置 5 年更换。

政策适配层面,企业需对标能效标杆与环保绩效 A 级要求,通过智能化改造(如用水管控系统)提升综合能效 25%,同步储备低氮燃烧等绿色技术,以响应双碳目标下的行业升级需求。建议对接设备供应商评估方案回报,确保技术迭代与政策要求动态匹配。